Décryptage du document de la Hong Kong Monetary Authority : comment concilier rigueur et flexibilité dans la régulation des stablecoins

Hong Kong accélère le déploiement de sa législation sur les stablecoins.

Le 29 juillet, l’Autorité monétaire de Hong Kong (HKMA) a publié les Lignes directrices réglementaires à l’intention des émetteurs de stablecoins agréés, accompagnées de leur résumé de consultation, des « Lignes directrices sur la lutte contre le blanchiment de capitaux et le financement du terrorisme (applicables aux émetteurs de stablecoins agréés) » et de leur résumé de consultation, ainsi que deux documents explicatifs. L’ensemble précise les modalités d’application du régime de régulation des stablecoins, qui entrera en vigueur le 1er août.

Auparavant, le 21 mai, le Conseil législatif de Hong Kong a adopté officiellement la Stablecoin Ordinance, instaurant un régime d’agrément pour les émetteurs de stablecoins adossés à des devises fiat.

De l’adoption de l’ordonnance à la publication des lignes directrices et jusqu’à la mise en œuvre complète, Hong Kong aura finalisé la « dernière ligne droite » de son cadre réglementaire sur les stablecoins en moins de trois mois.

Comment ces documents s’articulent-ils ?

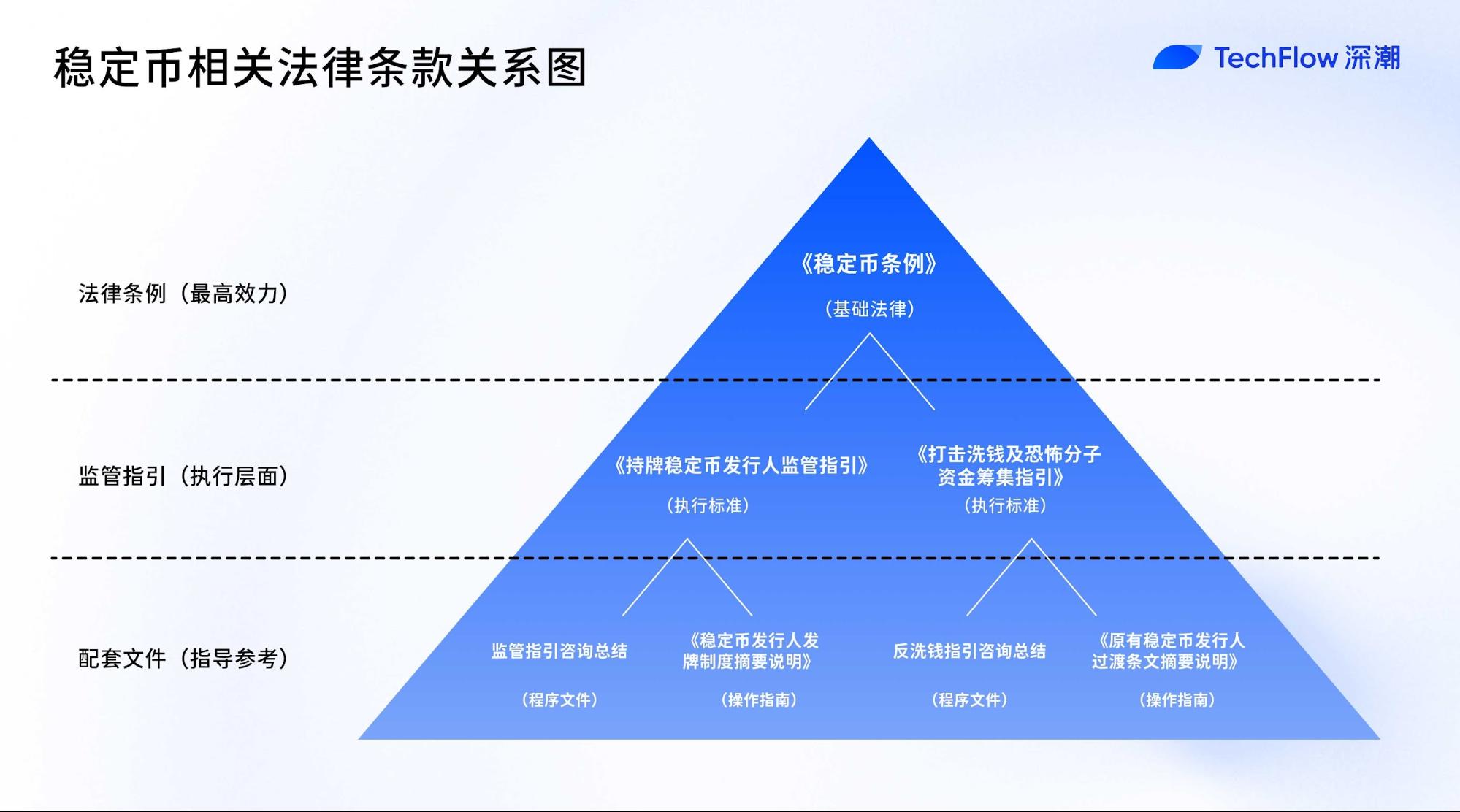

Le cadre réglementaire hongkongais sur les stablecoins comprend : une ordonnance (Stablecoin Ordinance), deux ensembles de lignes directrices (avec leurs résumés de consultation) et deux documents explicatifs, formant une chaîne complète de la base légale aux modalités opérationnelles et instructions de demande.

Dans le détail, la documentation comprend :

- Une loi fondatrice : la Stablecoin Ordinance (publiée en mai)

- Deux ensembles de lignes directrices réglementaires : Lignes directrices pour les émetteurs de stablecoins agréés et Lignes directrices sur la lutte contre le blanchiment de capitaux & le financement du terrorisme

- Deux résumés de consultation : récapitulant la consultation publique et les réponses de la HKMA sur ces lignes directrices

- Deux documents explicatifs : Présentation du régime d’agrément pour les émetteurs et Présentation des mesures transitoires pour les émetteurs existants

L’ordonnance s’inscrit au sommet de l’architecture, posant la base juridique et la structure du régime de licence. Les deux ensembles de lignes directrices traduisent les principes de l’ordonnance en standards opérationnels concrets et exigences de conformité. Ces textes ont un poids quasi-légal et s’imposent strictement aux établissements agréés.

Les résumés de consultation remplissent une fonction de transparence. Non contraignants, ils consignent les retours du régulateur aux observations du marché et permettent à toutes les parties de comprendre l’esprit et la logique réglementaire des lignes directrices.

Les documents explicatifs apportent des clés de compréhension et un accompagnement pratique, détaillant le dispositif réglementaire et les démarches d’agrément, afin d’aider les candidats à naviguer les exigences de conformité et les étapes administratives.

En résumé :

L’ordonnance « établit les règles » : elle définit la notion de stablecoin, encadre l’éligibilité des émetteurs et pose les principes fondamentaux de supervision ;

Les lignes directrices « fixent les standards » : elles précisent toutes les dispositions techniques, de l’exigence de fonds propres au contrôle des risques et à la transparence ;

Les documents explicatifs « guident le parcours » : ils détaillent la demande de licence, la gestion de la période transitoire et la logique d’application du régulateur.

Lignes directrices à l’intention des émetteurs de stablecoins : entre « rigueur » et « flexibilité » autour du seuil de 25 millions HKD

Pour aller à l’essentiel, nous nous concentrons sur le cœur du dispositif : les Lignes directrices réglementaires pour les émetteurs de stablecoins agréés. Ce texte précise les exigences de conformité incombant aux émetteurs, structure directement l’organisation de leur activité et a un impact immédiat sur tous les acteurs du marché.

Si la Stablecoin Ordinance pose le socle de l’émission à Hong Kong, ce document de 89 pages en construit véritablement l’ossature opérationnelle.

Du plancher de capital de 25 millions HKD à 12 obligations strictes pour la gestion des clés privées, la HKMA a défini un cadre à la fois exigeant et pragmatique, couvrant presque tous les aspects opérationnels.

Barrières à l’entrée : un marché réservé aux acteurs solides

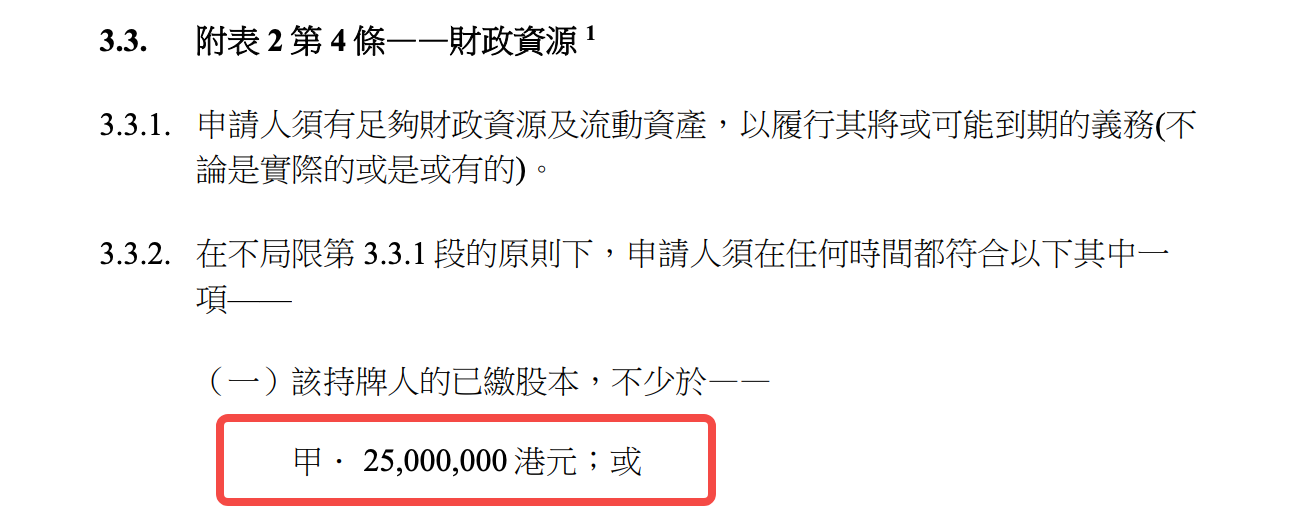

Le seuil de capital minimum de 25 millions HKD (environ 3,2 millions USD) se situe parmi les plus élevés au monde pour les stablecoins. En comparaison, le règlement MiCA de l’Union européenne exige un capital minimal de 350 000 EUR pour les émetteurs de jetons de monnaie électronique, et le Japon fixe le seuil à 10 millions JPY (soit près de 75 000 USD). Le choix de Hong Kong garantit à la fois une assise financière robuste et un accès maintenu à l’innovation.

Mais le capital n’est que le premier obstacle. La condition de « fit and proper » mérite une attention particulière.

Un chapitre complet expose sept critères majeurs : casier judiciaire, expérience professionnelle, ressources financières, engagement en temps, postes externes au conseil, etc. À noter : un tiers au moins du conseil d’administration doit être composé d’administrateurs indépendants non exécutifs, à l’image des exigences de gouvernance des entreprises cotées.

Concrètement, émettre des stablecoins à Hong Kong impose non seulement des moyens financiers, mais aussi « les bonnes compétences ». Les startups Web3 fondées par des profils techniques devront réformer leur gouvernance et intégrer des professionnels de la finance aguerris pour réussir leur mise en conformité.

Les restrictions d’activité vont plus loin : les titulaires de licence doivent obtenir l’accord écrit préalable de la HKMA avant d’exercer toute « autre activité ». Cela revient à ériger les émetteurs de stablecoins en « institutions dédiées », comparables aux prestataires de paiements ou d’argent électronique. Pour ceux qui ambitionnent une plateforme intégrée « DeFi + stablecoin », le message est clair : il faudra revoir la stratégie.

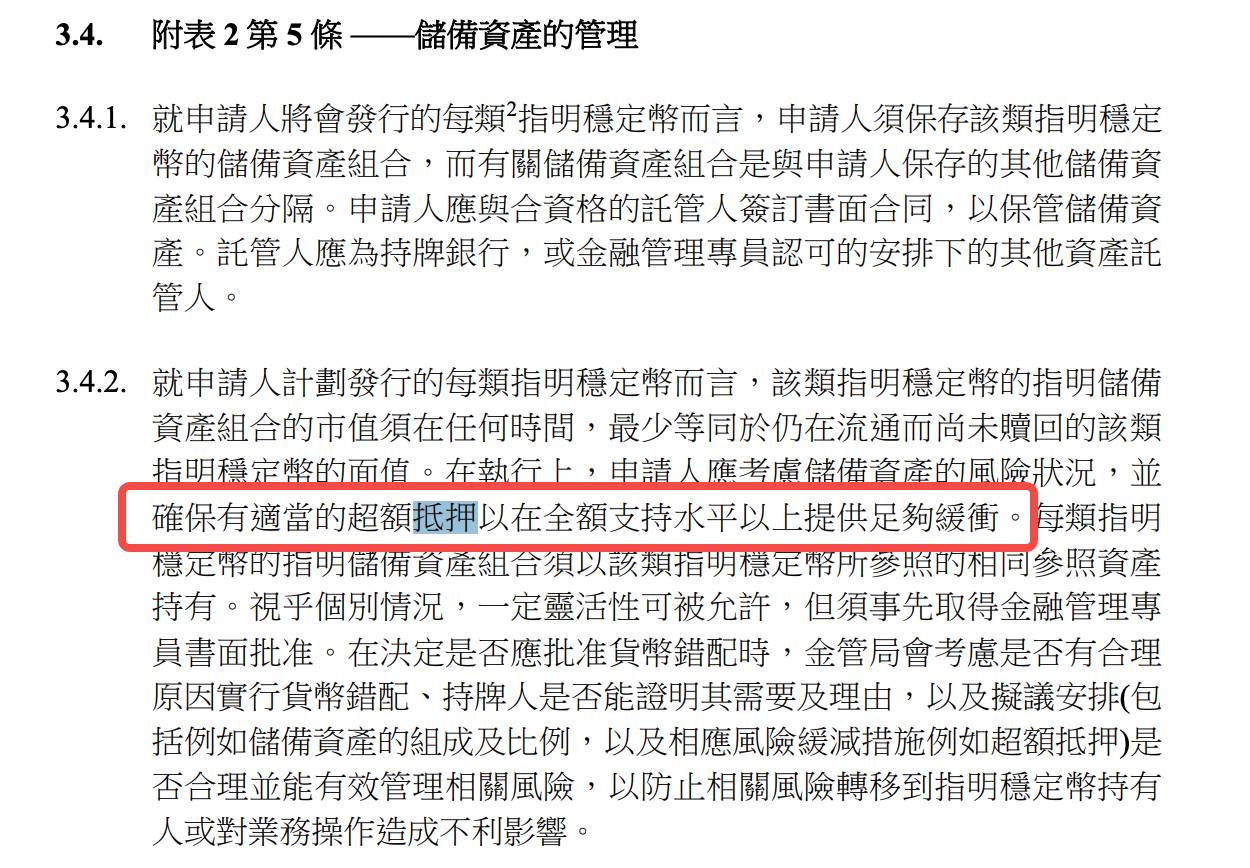

Gestion des réserves : la couverture à 100 % n’est qu’une base

Hong Kong impose une gestion des réserves basée sur une « surcollatéralisation de 100 % ou plus ».

Les lignes directrices exigent que la valeur de marché des réserves soit « en permanence » au moins égale à la valeur faciale des stablecoins émis, et qu’elle « tienne compte du risque des actifs de réserve, assurant une surcollatéralisation appropriée ».

Aucun seuil précis n’est imposé quant à la surcollatéralisation « appropriée ».

Les lignes directrices ne fixent pas de chiffre, mais, compte tenu des exigences en matière de limites de risque et de tests de résistance réguliers, le régulateur attend des ajustements dynamiques du ratio par les émetteurs selon les conditions de risque.

Cette approche « fondée sur les principes » offre une certaine souplesse, mais alourdit la charge de conformité : les émetteurs doivent disposer d’une gestion des risques solide et justifier leur niveau de collatéralisation.

Dans la définition des actifs éligibles en réserve, Hong Kong parvient à préserver la sécurité sans étouffer l’innovation.

Outre les liquidités classiques et dépôts à court terme, les lignes directrices autorisent explicitement les « actifs tokenisés éligibles ». Cela ouvre la voie, à terme, à l’utilisation de bons du Trésor américain ou de dépôts bancaires tokenisés comme réserves.

L’exigence de ségrégation sous forme de trust est particulièrement significative.

Les titulaires doivent instituer des « dispositifs de trust efficaces » pour isoler juridiquement les actifs de réserve des avoirs propres, et obtenir un avis juridique indépendant sur leur validité. Cette exigence garantit l’isolement légal des réserves — protection des détenteurs en cas de faillite, au-delà d’une simple séparation comptable.

La transparence est poussée : les émetteurs doivent publier chaque semaine la composition et la valorisation des réserves, et recourir à un audit trimestriel externe. À titre de comparaison, même les stablecoins les plus conformes, comme l’USDC, ne fournissent qu’un rapport mensuel. L’exigence hongkongaise va hisser le niveau de transparence de l’industrie.

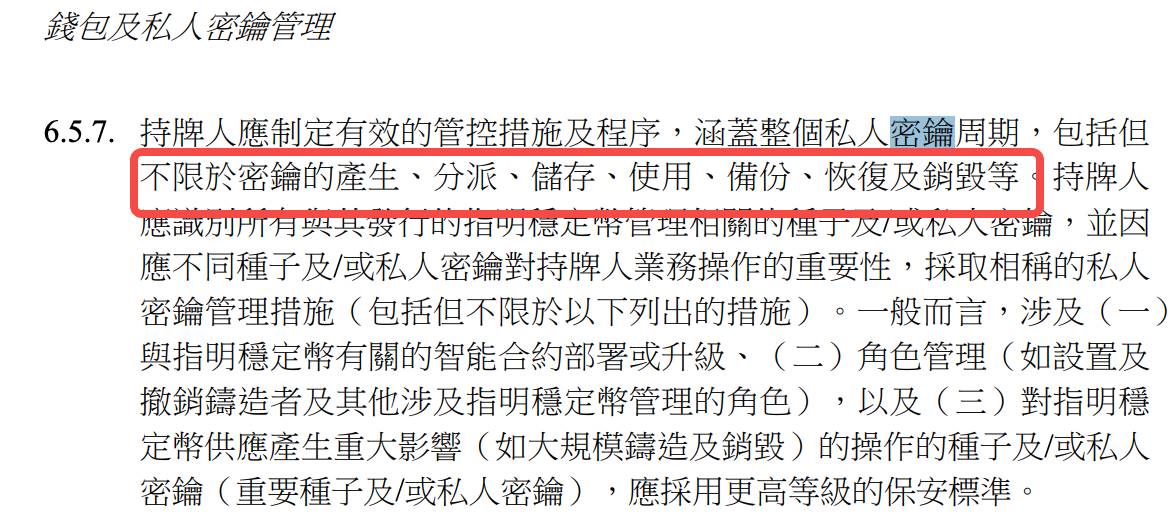

Exigences techniques : gestion des clés privées à l’échelle entreprise

Les lignes directrices témoignent d’une expertise fine sur la sécurité Web3, notamment la gestion des clés privées :

De la création à la destruction, en passant par la sécurité physique et la réponse aux incidents, 12 exigences détaillées régissent tout le cycle de vie des clés.

Par exemple : « les clés privées critiques doivent être utilisées dans un environnement isolé » — les clés servant à l’émission ou à la destruction de stablecoins doivent impérativement rester hors ligne ;

« Autorisation multipersonnelle pour l’utilisation des clés » — nul ne peut disposer seul d’un accès à une clé critique ;

« Les supports de stockage des clés doivent être localisés à Hong Kong ou dans des sites approuvés par la HKMA » — la garde des clés à l’étranger est donc de fait proscrite.

Ces exigences révèlent que la HKMA maîtrise les risques propres à la blockchain, sans se contenter de transposer les règles de la finance traditionnelle. Ces lignes directrices sont, à bien des égards, la transposition réglementaire des meilleures pratiques industrielles de gestion des clés d’entreprise.

Les audits de smart contracts sont également encadrés : les émetteurs doivent faire appel à des « tiers qualifiés » pour auditer chaque contrat avant tout déploiement, redéploiement ou mise à niveau, afin de garantir leur bon fonctionnement, leur conformité fonctionnelle et un haut niveau de sécurité. Vu la jeunesse du secteur des audits, le statut de « tiers qualifié » pourrait rester un enjeu constant.

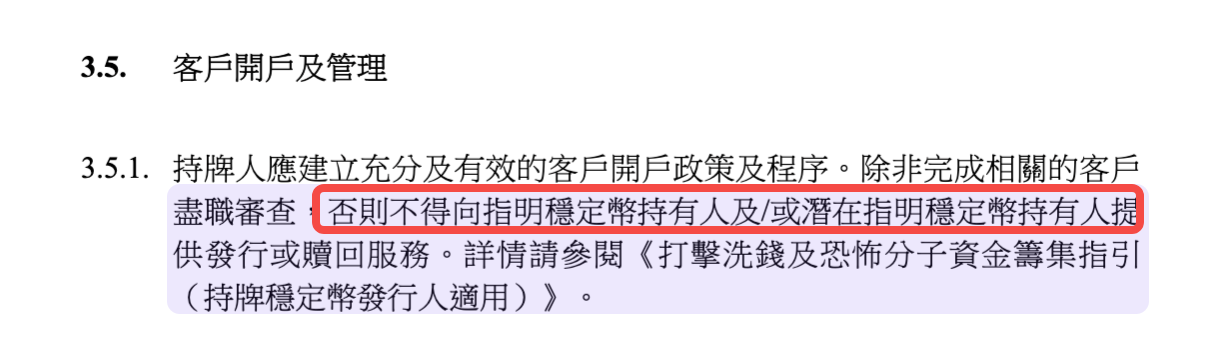

Pour la vérification de l’identité de la clientèle, le compromis entre Web3 et KYC traditionnel prévaut.

Les émetteurs doivent effectuer une « vérification appropriée des clients » avant tout service, et ne sont autorisés à transférer les stablecoins qu’à des adresses de portefeuille préenregistrées — un équilibre entre l’anonymat utilisateur et la conformité réglementaire.

Standards opérationnels : un modèle bancaire pour les stablecoins

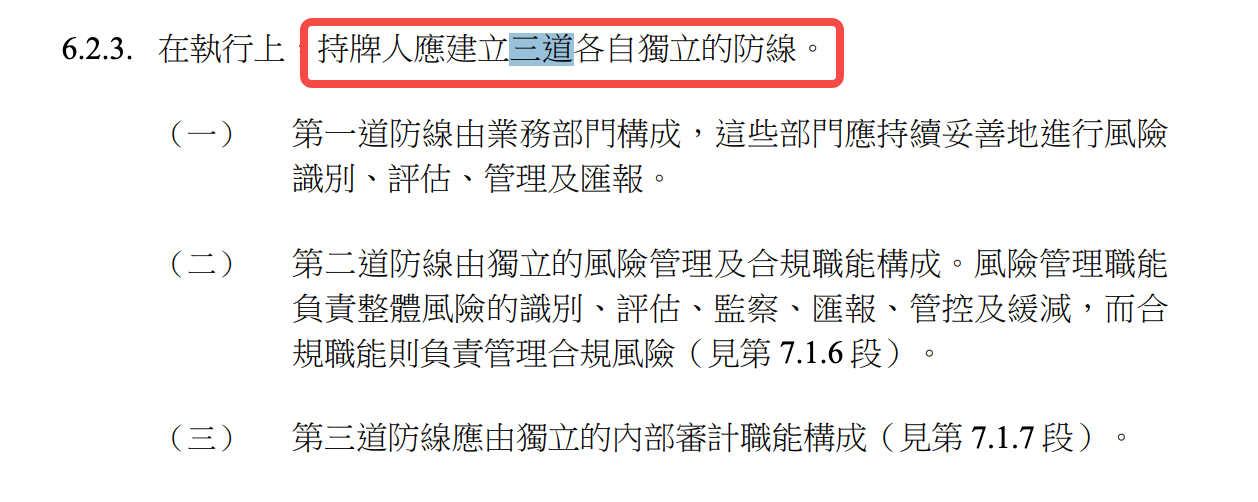

« Rachat T+1 », « comptes préenregistrés », « trois lignes de défense »... Hong Kong entend que les émetteurs de stablecoins se hissent au niveau de la finance traditionnelle en matière de gestion des risques opérationnels.

En matière de délai de rachat :

« Toute demande de rachat valide doit être exécutée dans un délai d’un jour ouvré après réception » — une exigence T+1 nettement plus stricte que pour la plupart des stablecoins actuels. Tether, par exemple, se réserve le droit de différer ou de refuser le rachat, alors qu’à Hong Kong, le respect du délai est une obligation réglementaire.

Pour autant, la logique « bancaire » ne mène pas au dogmatisme : en « circonstances exceptionnelles », les titulaires de licence peuvent différer le rachat, mais uniquement après approbation de la HKMA, via un mécanisme analogue à la « suspension des retraits » des banques pour absorber les chocs systémiques.

Le modèle des trois lignes de défense est inspiré des meilleures pratiques bancaires :

La première ligne revient aux métiers ; la seconde à la gestion des risques et à la conformité indépendante ; la troisième à l’audit interne. Pour de nombreuses équipes Web3, cela impose une refonte complète de l’organisation, vers des structures hiérarchisées à responsabilités claires.

La gestion du risque tiers est également exigeante.

Qu’il s’agisse de la conservation des réserves, des prestations techniques externalisées ou de la distribution de stablecoins, tout partenariat nécessite une due diligence approfondie et une surveillance continue. Si les prestataires sont à l’étranger, l’émetteur doit évaluer l’accès du superviseur local aux données et aviser rapidement la HKMA le cas échéant.

KYC : chaque détenteur doit-il obligatoirement s’enregistrer ?

Le KYC est l’une des questions qui suscite le plus de débats sur les réseaux sociaux.

Certains commentateurs soulignent que les textes imposent que chaque détenteur de stablecoins fasse l’objet d’une vérification d’identité, suggérant une obligation d’enregistrement systématique.

Regardons de près la formulation des lignes directrices :

Bien que le texte distingue « clients » et « détenteurs », la différence reste avant tout théorique : on peut obtenir et conserver des stablecoins sans entrave, mais pour les utiliser pleinement (en obtenir le rachat en fiat à tout moment), le KYC est quasiment toujours requis.

Certains passages paraissent plus souples en apparence :

- « Les titulaires de licence ne doivent émettre les stablecoins désignés qu’à leurs clients. »

- « Les conditions générales s’appliquent à tous les détenteurs de stablecoins désignés, qu’ils soient ou non clients du titulaire de licence. »

Cette distinction suggère deux catégories d’utilisateurs : les « clients » ayant passé le KYC, et les « détenteurs » non-KYC. Mais sur le terrain, la marge est très mince.

L’essentiel réside dans la clause de rachat : « Aucun service d’émission ou de rachat ne peut être proposé à un détenteur ou futur détenteur de stablecoins désignés sans qu’une vérification client adéquate ait été effectuée. »

En résumé : impossible de demander le rachat sans KYC, et il faut passer de « détenteur » à « client » pour exercer ce droit.

Le droit de rachat à valeur nominale, si fondamental soit-il pour la stabilité des stablecoins, demeure toujours conditionné à la capacité et à la volonté de se soumettre au KYC.

Pour ceux qui refusent ou sont dans l’incapacité de faire KYC (pour cause de confidentialité, de localisation, etc.), le rachat devient inenvisageable.

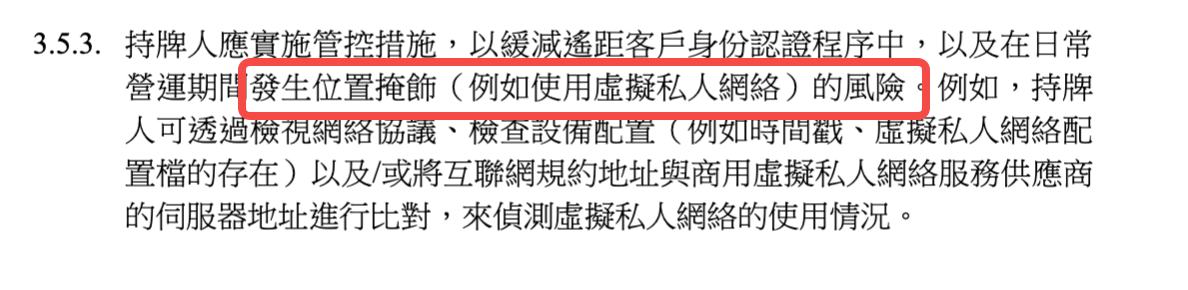

Les restrictions géographiques viennent encore durcir l’accès.

Les textes obligent les émetteurs à « veiller à ce que les stablecoins désignés ne soient ni émis ni offerts dans des juridictions où ils sont prohibés », et à « prendre toutes mesures raisonnables pour détecter et bloquer l’usage de VPN ».

Pour les utilisateurs crypto à l’international, ces règles de géorepérage pourraient se révéler encore plus restrictives que le KYC lui-même.

Pour Hong Kong, il s’agit probablement d’un choix d’équilibre. Un accès plus contrôlé offre une meilleure lisibilité réglementaire et assure la stabilité financière. L’avenir dira si ce modèle s’imposera comme standard mondial.

Dispositif de sortie : anticiper la sécurité

Parmi toutes les obligations réglementaires, le « plan de sortie d’activité » est sans doute la plus discrète — mais essentielle.

Les lignes directrices exigent que chaque émetteur tienne à jour un plan détaillé de sortie, couvrant la liquidation des réserves, la gestion des demandes de rachat et la transition avec les prestataires tiers.

Cette exigence traduit la préoccupation du superviseur pour le risque systémique.

Les stablecoins, portés par leur promesse de « stabilité », peuvent toucher rapidement un vaste public, et le moindre incident aurait des répercussions d’ampleur. Rendre obligatoire un plan de sortie garantit une gestion ordonnée même en cas extrême.

Les plans doivent prévoir des stratégies de liquidation d’actifs en « conditions normales ou de stress », par exemple :

Comment liquider la réserve sans provoquer de panique si la liquidité se tarit ? Comment poursuivre les rachats si un partenaire bancaire se retire ?

La manière dont ces scénarios auront été anticipés conditionnera la résilience d’un stablecoin en cas de crise.

La logique profonde de la régulation hongkongaise

Dans leur globalité, les lignes directrices de Hong Kong sur les stablecoins sont à la fois originales et pragmatiques. Elles ne reprennent ni le modèle américain (enforcement-based, fondé sur l’investigation), ni le modèle européen (rules-based, très codifié), mais adoptent un schéma hybride « principes + règles ».

Les principales zones de risque (réserves, sécurité des clés) font l’objet de règles détaillées. D’autres aspects opérationnels (niveau de collatéralisation, métriques de risque) relèvent d’une souplesse fondée sur des principes.

Ce pragmatisme traduit la conscience que la norme figée ne suit jamais le rythme de l’innovation.

Le seuil d’agrément de 25 millions HKD reste élevé, mais inférieur à celui des bourses d’actifs virtuels (50 millions HKD). Les exigences techniques sont strictes, mais l’innovation est encouragée : l’utilisation d’« actifs tokenisés » est explicitement admise. Les obligations opérationnelles sont hautes, mais les mécanismes d’anticipation des crises sont intégrés.

Plus encore, ce cadre traduit la prise de conscience que les stablecoins sont une infrastructure clé reliant finance traditionnelle et économie numérique. Le standard réglementaire doit donc assurer la stabilité financière tout en restant suffisamment souple pour soutenir l’innovation.

Le message adressé au marché est sans ambiguïté :

Hong Kong accueille les innovateurs responsables — mais chacun doit être prêt à répondre à une supervision rigoureuse.

Toute entreprise désireuse d’émettre des stablecoins ici devra évaluer attentivement sa solidité financière, ses ressources technologiques et ses capacités de conformité.

Pour l’ensemble du secteur, l’exemple hongkongais démontre que la régulation adaptée ne bride pas l’innovation : elle crée le terrain propice à son développement.

Lorsque les règles sont claires et les exigences transparentes, le coût de la conformité devient prévisible et le périmètre de l’innovation bien défini.

À terme, cette approche permettra à Hong Kong de maintenir son leadership mondial sur les actifs numériques.

Avertissement :

- Cet article est reproduit depuis [TechFlow] et demeure la propriété exclusive de son auteur initial [David, TechFlow]. Si vous souhaitez faire valoir vos droits sur cette reprise, merci de contacter l’équipe Gate Learn. Nous traiterons votre demande dans les meilleurs délais selon la procédure prévue.

- Avertissement : Les vues exprimées sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, toute reproduction, diffusion ou plagiat du contenu traduit est interdite.

Partager

Contenu

Face à la profusion de documents, quelle est l’organisation des différents documents entre eux ?

« Lignes directrices sur le régime d’agrément des émetteurs de stablecoins » : la rigueur et la souplesse qui ont conduit à l’établissement du seuil de 25 millions HK$

Idées reçues sur la vérification d’identité (KYC) : la détention de jetons implique-t-elle obligatoirement une identification sous identité réelle ?

Les fondements de la logique du dispositif réglementaire hongkongais

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar