A MicroStrategy volta a estar sob escrutínio judicial: por que razão as normas contabilísticas estão a gerar tantos entraves?

1. Resumo do Evento

No início de julho de 2025, o escritório de advogados Pomerantz apresentou uma ação coletiva no Tribunal Distrital dos EUA para o Distrito Leste da Virgínia, em nome de todos os indivíduos e entidades que compraram ou adquiriram valores mobiliários da Strategy (anteriormente MicroStrategy, NASDAQ: MSTR), entre 30 de abril de 2024 e 4 de abril de 2025. A ação, instaurada ao abrigo das Secções 10(b) e 20(a) do Securities Exchange Act de 1934 e da regra 10b-5 da SEC, pretende responsabilizar a Strategy e alguns dos seus principais executivos por alegada fraude de valores mobiliários relativa ao desempenho dos investimentos em Bitcoin e à aplicação das normas contabilísticas, visando recuperar prejuízos associados ao investimento. Com a crescente incorporação de criptoativos na alocação de ativos das empresas, este litígio pode constituir um sinal fundamental para autoridades reguladoras e participantes de mercado reavaliarem as normas de contabilidade e reporte aplicáveis aos criptoativos.

2. O Playbook de Bitcoin da Strategy

A Strategy, amplamente reconhecida no mercado, começou por ser uma empresa de software vocacionada para clientes empresariais, especializada em business intelligence (BI), soluções cloud e análise de dados, fornecendo ferramentas de visualização, reports e apoio à decisão a grandes empresas. Apesar do reconhecimento da área de software tradicional, as receitas e lucros estabilizaram, sem sinais de crescimento significativo.

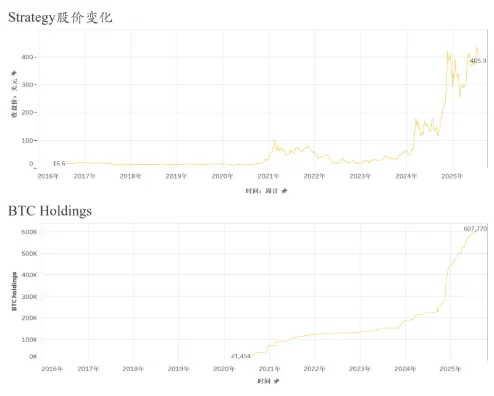

Em 2020, sob liderança do fundador Michael Saylor, a empresa mudou o seu posicionamento para uma estratégia de alocação de ativos centrada no Bitcoin, elegendo este como o principal ativo de reserva em substituição do cash. Este reposicionamento transformou radicalmente a empresa, com a Strategy a alocar capital significativo ao Bitcoin, ampliando progressivamente o portefólio através de rondas sucessivas de financiamento. Para maximizar a escala do investimento, recorreu tanto a fundos próprios como a capital de baixo custo obtido via obrigações convertíveis, notas seniores e empréstimos garantidos por Bitcoin. Com isto, a Strategy evoluiu de fornecedor de software para uma sociedade financeira alavancada em Bitcoin.

A base da sua estratégia de Bitcoin reside na detenção prolongada: a Strategy anunciou que não irá alienar o seu portefólio de Bitcoin de forma proactiva, apostando, sim, no potencial de valorização a longo prazo para reforçar os seus ativos e capitalização bolsista. Durante 2024, a empresa reforçou ativamente o portefólio em períodos de forte recuperação dos preços, acelerando as compras sobretudo após o Bitcoin ultrapassar os $60.000. Só no primeiro trimestre de 2024, aumentou a posição em mais de 12.000 Bitcoins e, no início de 2025, já detinha mais de 200.000 Bitcoins. Esta orientação consolidou uma identidade corporativa ancorada no “padrão Bitcoin”. A cotação das ações tornou-se altamente correlacionada com o preço do Bitcoin. A Strategy tornou-se, assim, um importante veículo alternativo de investimento em criptoativos nos mercados de capitais.

3. Questões Principais Alegadas

No centro das alegações está o entendimento de que a Strategy e os seus executivos fizeram declarações falsas e/ou enganosas ou não divulgaram adequadamente informações relevantes, nomeadamente: (1) sobrestimaram a rentabilidade prevista da estratégia de investimento em Bitcoin e das operações de capital; (2) não comunicaram adequadamente os riscos decorrentes da volatilidade do preço do Bitcoin, sobretudo após a adoção da Accounting Standards Update (ASU 2023-08), que passou a permitir o reconhecimento de perdas significativas devido a oscilações no justo valor dos criptoativos; e, consequentemente, (3) as declarações públicas da empresa durante todos os períodos materiais foram fortemente enganadoras.

Estas alegações centram-se analiticamente em dois vetores: por um lado, declarações falsas ou enganadoras sobre a rentabilidade da estratégia de investimento em Bitcoin; por outro, falta de divulgação atempada dos impactos das novas normas contabilísticas, minimizando os riscos associados.

Segundo a queixa, a Strategy violou as leis federais dos valores mobiliários ao fazer afirmações falsas e enganadoras sobre a rentabilidade da sua estratégia de investimento em Bitcoin. Sendo uma sociedade cotada, a Strategy deve refletir com rigor a real contribuição dos investimentos em Bitcoin nos seus resultados, em relatórios e divulgações públicas. Acusa-se a empresa de ter sobrestimado o impacto financeiro positivo do Bitcoin nas comunicações, ocultando que os lucros dependiam da subida dos preços do Bitcoin e não de receitas recorrentes da atividade principal. Adicionalmente, poderá ter utilizado métricas ajustadas não-GAAP ou narrativas positivas para embelezar as perspetivas de lucros, ocultando as pressões financeiras decorrentes da volatilidade do mercado cripto. Estas práticas, se configurarem distorção de factos relevantes, podem constituir infração à Secção 10(b) e à regra 10b-5 da SEC, nos termos do Securities Exchange Act de 1934.

Paralelamente, é alegado que a Strategy não divulgou de forma oportuna e adequada os efeitos das alterações contabilísticas da ASU 2023-08 nos seus resultados financeiros. No final de 2023, o Financial Accounting Standards Board (FASB) emitiu normas contabilísticas revistas para criptoativos, a vigorarem para exercícios iniciados após 15 de dezembro de 2024—permitindo às empresas avaliar Bitcoin e outros criptoativos pelo justo valor e reconhecer as variações diretamente em resultados, com possibilidade de adoção antecipada.

Os autores da ação alegam que, por via de declarações inexatas e omissões, a Strategy violou o seu dever legal de divulgação enquanto sociedade cotada, induzindo em erro os investidores e causando-lhes perdas financeiras significativas.

4. ASU 2023-08: Principais Requisitos e Desafios Práticos

A ASU 2023-08, publicada pelo FASB em dezembro de 2023, representa uma viragem nas US GAAP no que respeita à contabilidade de criptoativos. Aplica-se a criptoativos fungíveis elegíveis, exigindo a avaliação ao justo valor em cada data de reporte, o reconhecimento direto das variações em resultados e divulgações detalhadas nas demonstrações financeiras. Entra em vigor para os exercícios iniciados após 15 de dezembro de 2024, podendo ser adotada antecipadamente. Introduz exigências mais detalhadas quanto ao tipo e quantidade de ativos, justo valor, restrições de liquidez e variações por período—reforçando transparência e comparabilidade nas contas das empresas. Em resumo, a ASU 2023-08 eleva os padrões de rigor contabilístico e reforça a necessidade de conformidade e gestão de risco por parte das empresas.

A FinTax já publicou anteriormente uma análise detalhada da ASU 2023-08. Para sociedades de criptoativos, a aplicação deste normativo poderá traduzir-se em maior transparência financeira, simplificação de processos contabilísticos, alterações fiscais e de estrutura de capital, e um maior escrutínio regulatório quanto a métricas não-GAAP. Antes da adoção da ASU 2023-08, a Strategy—cuja estratégia é centrada no Bitcoin—classificava os seus Bitcoins como ativos intangíveis, reconhecendo imparidades apenas face a descidas do preço; valorizações não eram registadas, exceto em caso de venda. Só a 7 de abril de 2025 a Strategy reportou à SEC uma perda não realizada de 5,91 mil milhões de dólares devido à adoção da ASU 2023-08. No comunicado e conferência de resultados de maio seguinte, explicou que estas perdas resultaram de ajustes ao justo valor devido à queda do preço do Bitcoin. Os autores da ação sustentam que esta divulgação tardia comprometeu a avaliação por parte dos investidores da real situação financeira e do risco a que a empresa estava exposta durante o período da ação, configurando omissão de factos relevantes.

5. Conclusão

Em síntese, a ação coletiva movida contra a Strategy evidencia a crescente pressão sobre sociedades cotadas para assegurarem transparência de reporte e conformidade, num contexto de rápida evolução dos criptoativos.

Por um lado, ao integrarem Bitcoin e outros criptoativos nos balanços, as empresas veem a rentabilidade, a volatilidade dos ativos e os modelos de financiamento estreitamente ligados ao mercado cripto. Qualquer declaração pública que não traduza com rigor os riscos inerentes pode expor a empresa a responsabilidade legal por omissões ou informação enganosa.

Por outro lado, ao aplicar a nova norma contabilística do FASB implementada no final de 2023, as empresas têm de mensurar os criptoativos pelo justo valor e avaliar proativamente o impacto sistémico nos ativos, lucros e obrigações de divulgação. A ausência de comunicação clara quanto ao alcance e detalhe destas mudanças pode induzir os investidores em erro de modo material.

Assim, este caso não diz respeito apenas à responsabilidade individual, sendo também um exemplo ilustrativo de como as sociedades cotadas devem gerir as suas obrigações de reporte, equilibrando a narrativa estratégica com a conformidade, num contexto em que o enquadramento regulatório da contabilidade de criptoativos permanece em evolução.

Toda a informação e conteúdos publicados por esta fonte destinam-se apenas a debate ou referência geral. Nada do que se publica aqui constitui aconselhamento jurídico, fiscal, contabilístico, de investimento ou qualquer outro, nem representa endosso ou solicitação de serviços ou produtos. A fonte não assume qualquer garantia, explícita ou implícita, quanto à precisão, integridade ou fiabilidade da informação. Os conteúdos poderão ser alterados sem aviso prévio, não havendo obrigação de atualização retrospetiva. A FinTax declina toda a responsabilidade por decisões (ação ou omissão) ou consequências legais daí resultantes, baseadas total ou parcialmente neste conteúdo. Qualquer utilização para outros fins requer autorização prévia por escrito da FinTax. Para reproduções, é obrigatória a autorização e a menção integral do autor e da “FinTax” como fonte.

Aviso Legal:

- Este artigo foi republicado a partir do FinTax, mantendo os direitos de autor do autor original FinTax. Para qualquer dúvida sobre esta republicação, contacte a equipa Gate Learn, que irá tratar do assunto de acordo com o procedimento estipulado.

- Aviso legal: As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As versões disponibilizadas em outras línguas foram traduzidas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou utilizadas sem a referência à Gate como fonte.

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

Como gerir os riscos no comércio de futuros cripto?

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

Investigação gate: Dos Ataques de Hacking à Reflexão Regulatória - Análise do Estado de Segurança das Criptomoedas em 2024

O que é o Look?