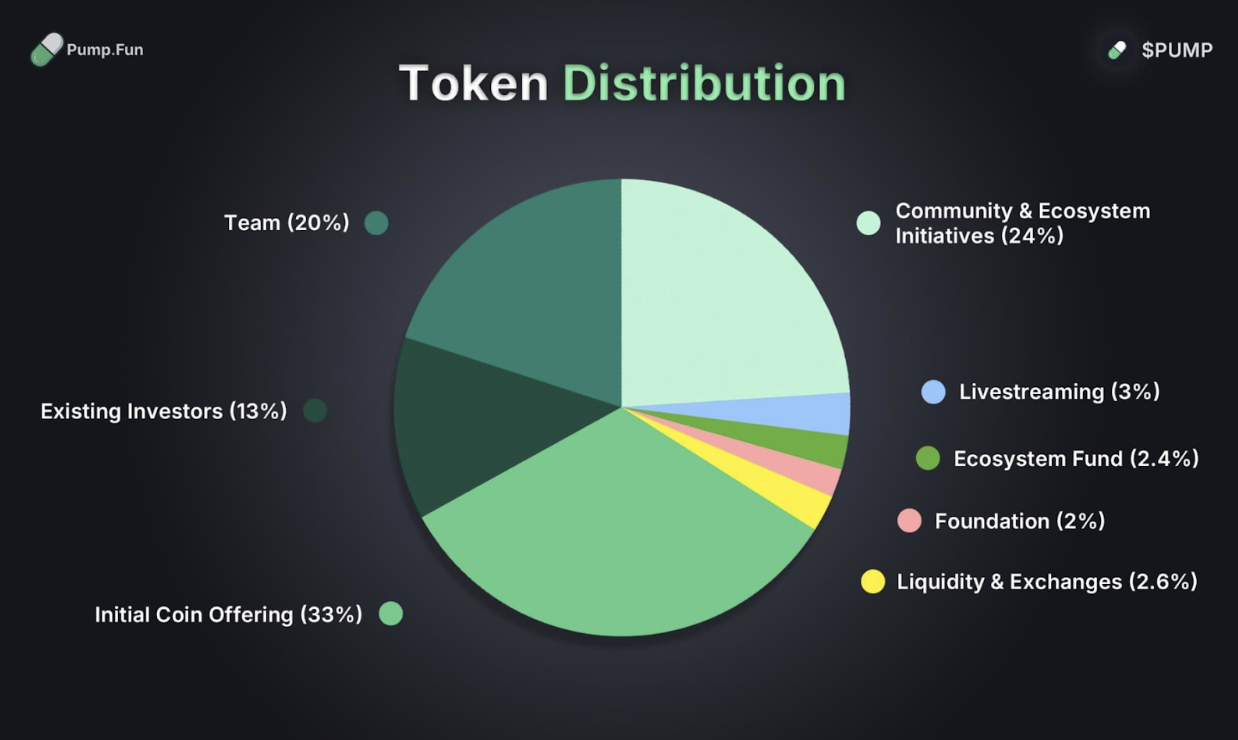

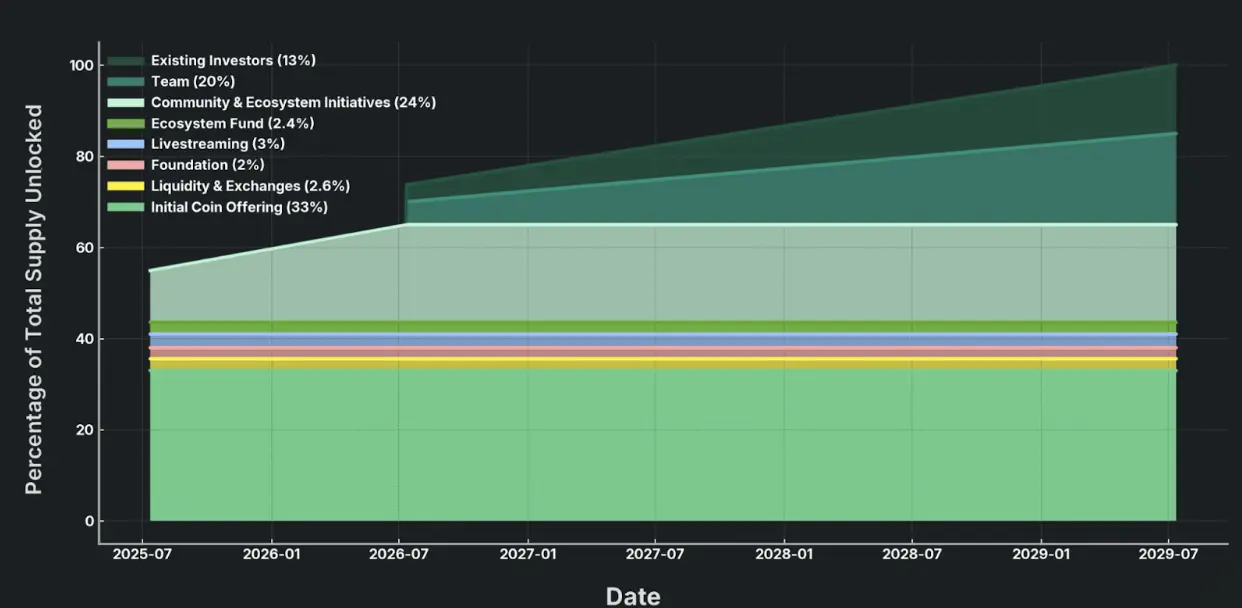

# Pump平台推出PUMP代幣,引發市場爭議Pump平台於7月9日宣布推出其平台代幣PUMP。該代幣最大供應量爲1萬億枚,其中33%將用於首次代幣發行。私募和公募輪定價統一爲每枚0.004美元,整體估值達40億美元,並將在首次發行時全部釋放。這意味着PUMP上市後將面臨約13.2億美元的潛在拋壓。截至7月11日,PUMP在某些交易平台的盤前交易價格約爲0.0051美元,較發行價溢價22%左右。Pump平台此次發幣決定在當前市場環境下引發了不小爭議。目前市場流動性趨緊,情緒低迷,而Pump作爲MEME發射平台龍頭,其日收入和用戶活躍度較巔峯期已明顯下滑,市場份額也正被新興競品蠶食。在此背景下,其高估值公募被普遍認爲存在結構性問題:代幣缺乏實際價值支撐、前期拋壓大、團隊解鎖方案不夠透明,且在山寨幣下行週期中明顯透支估值。自2024年1月上線以來,Pump平台已累計收入近6.7億美元,單日手續費峯值曾接近700萬美元。這曾讓其一度壟斷Solana生態MEME代幣發射平台的主導地位。然而,就在PUMP即將發行之際,某競爭對手平台強勢崛起。該平台以15,600次代幣發行超過Pump的11,500次,市場份額達49.8%,顛覆了後者40.9%的地位。這是自2024年1月以來,Pump首次在Solana MEME市場份額上被超越,引發了市場對其壟斷地位的質疑。# PUMP代幣經濟模型- 33% 用於首次代幣發行- 24% 分配給社區和生態系統計劃- 20% 分配給團隊- 2.4% 用於生態系統基金- 2% 用於基金會- 13% 給現有投資者- 3% 分配給直播- 2.6% 用於流動性和交易所# PUMP代幣發行詳情- 發行總量:佔總供應量的33%- 私募輪:18%(面向機構投資者)- 公募輪:15%(6家中心化交易所公開募資)- 發行價格:0.004美元/枚- 總估值:40億美元- 解鎖方式:上線首日全額解鎖發行時間安排:- 開始:2025年7月12日UTC 14:00- 結束:2025年7月15日UTC 14:00或售罄(以先到爲準)- 代幣發放:銷售結束後48-72小時內,可自由轉帳時間爲發放後48-72小時參與條件:- 需完成KYC實名認證- 部分國家和地區居民不得參與PUMP代幣用途:- 僅用於推廣Pump平台- 不具備股權、收益權、投票權、平台費用分成等權利# 競品分析| 項目 | 市佔率(24H) | 交易量(24H,$) | 交易人數(24H) | 相關代幣市值($) ||----------|-------------|----------------|----------------|------------------|| Pump | 51% | 5.21億 | 38.7萬 | 40億 || 競品A | 36.8% | 3.77億 | 22萬 | 20.3億 || 競品B | 5.07% | 5180萬 | 1.83萬 | 無 || 競品C | 1.97% | 2020萬 | 2.48萬 | 32.4億 |數據來源:某數據平台(截至7月10日24小時數據)從市場份額和交易活躍度看,Pump目前仍保持領先,但其主導地位正被競品逐步蠶食。在代幣經濟模型方面,PUMP存在明顯缺陷。官方表示PUMP僅用於平台推廣,不具備任何經濟權益,這使其內在價值基礎接近於零。相比之下,某競爭對手的代幣機制設計更具優勢,通過引入經濟循環與通縮模型構建了較強的價值支撐邏輯。# 總結與風險分析1. 市場競爭加劇:Pump近期市佔率多次被競品超越,但仍選擇以40億美元高估值發幣,遠高於競品估值,引發市場質疑。2. 代幣模型缺陷:PUMP不具備基本經濟權益,僅依靠品牌敘事支撐價值,長期缺乏持幣激勵。3. 宏觀市場壓力:盡管比特幣創新高,但山寨幣市場流動性仍偏緊。在缺乏足夠敘事空間與資金接力下,PUMP面臨較高破發風險。4. 拋壓風險顯著:公募額度高達6億美元,遠超行業常規。開盤即解鎖33%給一級融資者(約13.2億美元),可能加劇短期價格壓力與流動性風險。總體而言,Pump此輪發幣雖延續其品牌影響力,但在多重壓力下,其高估值與高拋壓結構極易放大市場不確定性。PUMP未來表現將很大程度取決於項目方能否及時構建可持續的代幣價值體系,並通過產品創新或生態整合重新強化市場地位與用戶信心。

PUMP代幣高估值發行引爭議 Pump平台市場地位面臨挑戰

Pump平台推出PUMP代幣,引發市場爭議

Pump平台於7月9日宣布推出其平台代幣PUMP。該代幣最大供應量爲1萬億枚,其中33%將用於首次代幣發行。私募和公募輪定價統一爲每枚0.004美元,整體估值達40億美元,並將在首次發行時全部釋放。這意味着PUMP上市後將面臨約13.2億美元的潛在拋壓。截至7月11日,PUMP在某些交易平台的盤前交易價格約爲0.0051美元,較發行價溢價22%左右。

Pump平台此次發幣決定在當前市場環境下引發了不小爭議。目前市場流動性趨緊,情緒低迷,而Pump作爲MEME發射平台龍頭,其日收入和用戶活躍度較巔峯期已明顯下滑,市場份額也正被新興競品蠶食。在此背景下,其高估值公募被普遍認爲存在結構性問題:代幣缺乏實際價值支撐、前期拋壓大、團隊解鎖方案不夠透明,且在山寨幣下行週期中明顯透支估值。

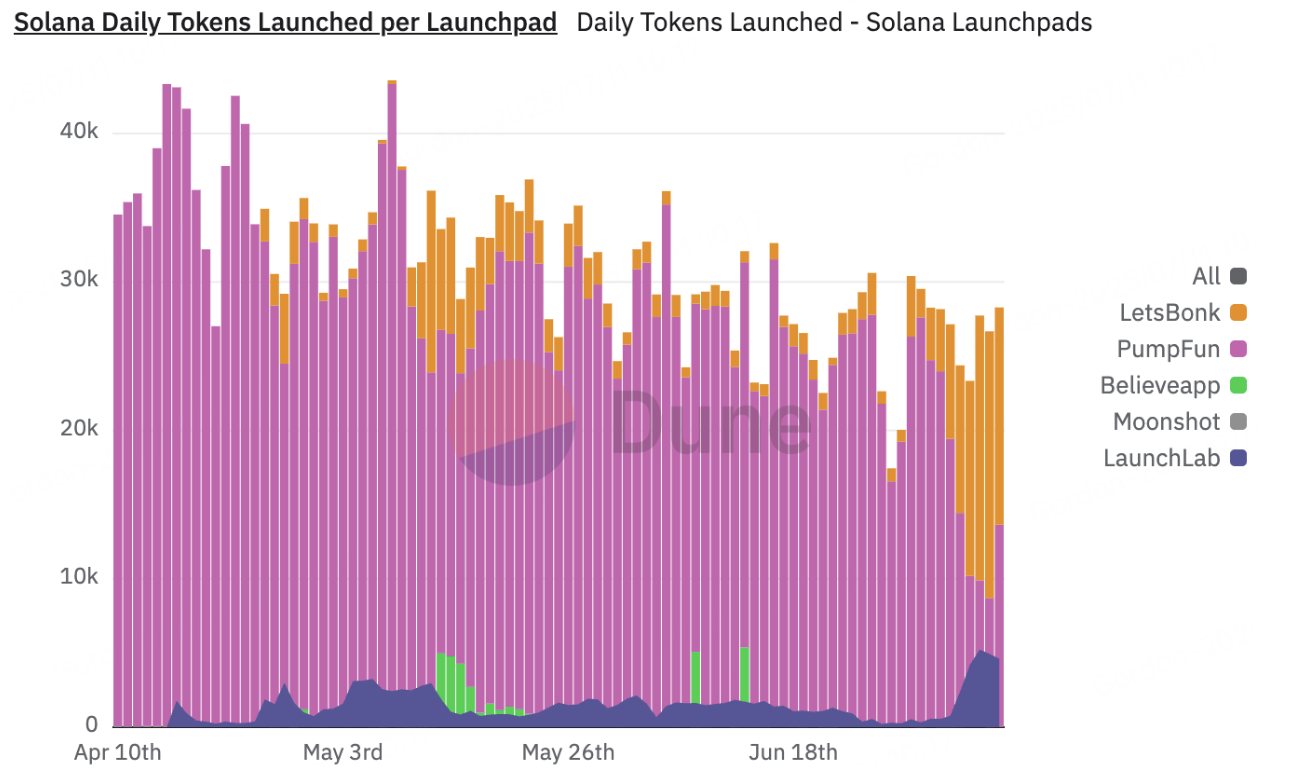

自2024年1月上線以來,Pump平台已累計收入近6.7億美元,單日手續費峯值曾接近700萬美元。這曾讓其一度壟斷Solana生態MEME代幣發射平台的主導地位。然而,就在PUMP即將發行之際,某競爭對手平台強勢崛起。該平台以15,600次代幣發行超過Pump的11,500次,市場份額達49.8%,顛覆了後者40.9%的地位。這是自2024年1月以來,Pump首次在Solana MEME市場份額上被超越,引發了市場對其壟斷地位的質疑。

PUMP代幣經濟模型

PUMP代幣發行詳情

發行時間安排:

參與條件:

PUMP代幣用途:

競品分析

| 項目 | 市佔率(24H) | 交易量(24H,$) | 交易人數(24H) | 相關代幣市值($) | |----------|-------------|----------------|----------------|------------------| | Pump | 51% | 5.21億 | 38.7萬 | 40億 | | 競品A | 36.8% | 3.77億 | 22萬 | 20.3億 | | 競品B | 5.07% | 5180萬 | 1.83萬 | 無 | | 競品C | 1.97% | 2020萬 | 2.48萬 | 32.4億 |

數據來源:某數據平台(截至7月10日24小時數據)

從市場份額和交易活躍度看,Pump目前仍保持領先,但其主導地位正被競品逐步蠶食。在代幣經濟模型方面,PUMP存在明顯缺陷。官方表示PUMP僅用於平台推廣,不具備任何經濟權益,這使其內在價值基礎接近於零。相比之下,某競爭對手的代幣機制設計更具優勢,通過引入經濟循環與通縮模型構建了較強的價值支撐邏輯。

總結與風險分析

市場競爭加劇:Pump近期市佔率多次被競品超越,但仍選擇以40億美元高估值發幣,遠高於競品估值,引發市場質疑。

代幣模型缺陷:PUMP不具備基本經濟權益,僅依靠品牌敘事支撐價值,長期缺乏持幣激勵。

宏觀市場壓力:盡管比特幣創新高,但山寨幣市場流動性仍偏緊。在缺乏足夠敘事空間與資金接力下,PUMP面臨較高破發風險。

拋壓風險顯著:公募額度高達6億美元,遠超行業常規。開盤即解鎖33%給一級融資者(約13.2億美元),可能加劇短期價格壓力與流動性風險。

總體而言,Pump此輪發幣雖延續其品牌影響力,但在多重壓力下,其高估值與高拋壓結構極易放大市場不確定性。PUMP未來表現將很大程度取決於項目方能否及時構建可持續的代幣價值體系,並通過產品創新或生態整合重新強化市場地位與用戶信心。