MicroStrategy se enfrenta de nuevo a dificultades legales: ¿por qué las normas contables generan tantos conflictos?

1. Resumen del evento

A principios de julio de 2025, el despacho de abogados Pomerantz interpuso una demanda colectiva ante el Tribunal de Distrito de EE. UU. para el Distrito Este de Virginia, en representación de todas las personas y entidades que hayan adquirido valores de Strategy (anteriormente MicroStrategy, NASDAQ: MSTR) entre el 30 de abril de 2024 y el 4 de abril de 2025. La demanda, presentada conforme a las Secciones 10(b) y 20(a) de la Ley de Mercado de Valores de 1934 y la Norma 10b-5 de la SEC, busca hacer responsables a Strategy y a determinados altos ejecutivos por presunto fraude de valores en torno al rendimiento de las inversiones en Bitcoin y los criterios contables, y tiene como objetivo la recuperación de las pérdidas relacionadas. En un contexto en el que los criptoactivos se consolidan como parte fundamental de la asignación de activos empresariales, este procedimiento podría constituir un importante precedente para que reguladores y participantes del mercado revisen los estándares de contabilidad y transparencia ligados a los criptoactivos.

2. Estrategia de Bitcoin de Strategy

Strategy, muy reconocida en el sector, fue originariamente una empresa de software orientada al entorno empresarial, especializada en inteligencia de negocios (BI), soluciones en la nube y análisis de datos, facilitando a grandes clientes corporativos herramientas para visualizar datos, elaborar informes y respaldar la toma de decisiones. Aunque su negocio tradicional de software tenía reconocimiento, el crecimiento de sus ingresos y beneficios se había estancado, sin perspectivas claras de expansión.

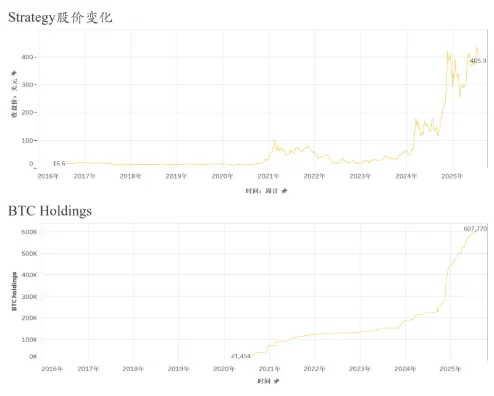

Desde 2020, bajo la dirección de su fundador Michael Saylor, la empresa adoptó una estrategia de asignación de activos centrada en Bitcoin, designando a esta criptomoneda como su principal activo de reserva en lugar del efectivo. Este cambio supuso una transformación radical: Strategy comenzó a destinar cuantiosos recursos a la adquisición de Bitcoin, aumentando progresivamente su exposición mediante sucesivas rondas de financiación. Utilizó tanto fondos propios como capital a bajo coste obtenido a través de bonos convertibles, pagarés sénior y préstamos garantizados con Bitcoin para maximizar la escala de inversión. Así, Strategy dejó de ser un proveedor de software tradicional y pasó a posicionarse como una empresa financiera apalancada en Bitcoin.

El eje de su estrategia en Bitcoin reside en la tenencia a largo plazo: Strategy ha manifestado de manera inequívoca que no liquidará sus posiciones de forma activa, sino que pretende aprovechar el potencial de revalorización de Bitcoin a largo plazo para incrementar el valor de sus activos y su capitalización bursátil. Durante 2024, la compañía aumentó activamente su balance de Bitcoin en fases de fuertes repuntes del precio, intensificando las compras tras superar la criptomoneda los 60.000 dólares. Solo en el primer trimestre de 2024 incrementó su posición en más de 12.000 Bitcoins, y a principios de 2025 ya superaba las 200.000 unidades. Esto reforzó claramente su identidad corporativa basada en el denominado “estándar Bitcoin”. La cotización bursátil de la compañía quedó altamente correlacionada con la evolución del precio de Bitcoin, situando a Strategy como un vehículo alternativo de criptoactivos de gran visibilidad en los mercados de capitales.

3. Principales cuestiones alegadas

El núcleo de las alegaciones reside en que Strategy y sus directivos realizaron diversas declaraciones falsas y/o engañosas o no facilitaron información esencial, incluyendo: (1) sobrevalorar la rentabilidad prevista de su estrategia de inversión en Bitcoin y de sus operaciones de capital; (2) omitir la comunicación adecuada sobre los riesgos inherentes a la volatilidad del precio de Bitcoin, especialmente tras la entrada en vigor de la Accounting Standards Update (ASU 2023-08), que obliga a reconocer posibles pérdidas sustanciales producto de las fluctuaciones del valor razonable de los criptoactivos; y, en consecuencia, (3) emitir comunicaciones públicas durante todos los períodos relevantes que resultaron notablemente engañosas.

Desde un enfoque analítico, las alegaciones giran en torno a dos cuestiones fundamentales: primero, declaraciones falsas o engañosas relativas a la rentabilidad de la estrategia de inversión en Bitcoin; segundo, la falta de divulgación inmediata y suficiente sobre el impacto de los nuevos estándares contables, minimizando los riesgos aparejados.

La demanda sostiene que Strategy emitió afirmaciones falsas y engañosas sobre la rentabilidad de su estrategia de inversión en Bitcoin, infringiendo la legislación de valores federal. Como sociedad cotizada, Strategy está obligada a reflejar fielmente la contribución real de las inversiones en Bitcoin a sus resultados en los informes y divulgaciones públicas. La compañía habría exagerado el efecto financiero positivo de Bitcoin en sus comunicaciones, ocultando que sus beneficios dependían principalmente de la subida del precio de Bitcoin, no de ingresos recurrentes generados por su actividad principal. Adicionalmente, la empresa habría empleado métricas ajustadas no GAAP o una presentación positiva para edulcorar sus perspectivas de beneficio, ocultando así las presiones financieras reales derivadas de la volatilidad del mercado cripto. Si estas actuaciones implicaran declaraciones inexactas sobre hechos relevantes, constituirían infracciones de la Sección 10(b) y la Norma 10b-5 de la Ley de Mercado de Valores de 1934.

Paralelamente, se alega que Strategy no comunicó de manera oportuna y suficiente los efectos de la ASU 2023-08 sobre sus cuentas. A finales de 2023, el Financial Accounting Standards Board (FASB) introdujo una revisión en la normativa contable para criptoactivos, vigente para ejercicios que comiencen a partir del 15 de diciembre de 2024—permitiendo a las compañías valorar Bitcoin y otros criptoactivos a valor razonable y reflejar los cambios directamente en la cuenta de resultados, pudiendo adelantarse la adopción.

Los demandantes argumentan que, a través de declaraciones inexactas u omisiones, Strategy incumplió su obligación legal como sociedad cotizada de informar correctamente en los momentos críticos, induciendo a error a los inversores y ocasionando pérdidas financieras significativas.

4. ASU 2023-08: Requisitos esenciales y desafíos prácticos

La ASU 2023-08, emitida por el FASB en diciembre de 2023, representa un punto de inflexión en la contabilidad de criptoactivos bajo US GAAP. La norma se aplica a criptoactivos fungibles que reúnan determinados requisitos, imponiendo la valoración a valor razonable en cada cierre contable, el reconocimiento de los cambios en el resultado del ejercicio y la obligación de detallar amplia información en los estados financieros. Entra en vigor para ejercicios iniciados a partir del 15 de diciembre de 2024, permitiéndose la adopción anticipada. Establece nuevas exigencias de información sobre tipo de activo, cantidad, valor razonable, restricciones de liquidez y variaciones interanuales—mejorando la transparencia y la comparabilidad de la información financiera. En síntesis, la ASU 2023-08 eleva las exigencias de precisión contable y requiere mayor compromiso con el cumplimiento y la gestión del riesgo.

FinTax ya había publicado un análisis exhaustivo sobre la ASU 2023-08. Para las empresas del sector cripto, la aplicación de la norma puede traducirse en más transparencia financiera, simplificación de los procesos contables, cambios fiscales y en la estructura de capital, y una mayor supervisión regulatoria sobre las métricas no GAAP. Hasta entonces, Strategy—con una estrategia centrada en Bitcoin—clasificaba este activo como intangible y lo contabilizaba según un modelo de deterioro. Bajo ese sistema, solo se reconocían pérdidas por bajada de valor; las subidas se ignoraban salvo en caso de venta. No fue hasta el 7 de abril de 2025 cuando Strategy comunicó a la SEC una pérdida no realizada de 5.910 millones de dólares al implementar la ASU 2023-08. En la presentación de resultados y conferencias de mayo posteriores, la empresa explicó que esas pérdidas derivaban de ajustes a valor razonable por la caída del precio de Bitcoin. Según los demandantes, el retraso en esta comunicación impidió a los inversores valorar correctamente la situación financiera y el riesgo asumido durante el periodo de la demanda, constituyendo la omisión de hechos relevantes.

5. Conclusión

En definitiva, la demanda colectiva contra Strategy pone en evidencia las crecientes exigencias de información y cumplimiento para las empresas cotizadas en un entorno de evolución acelerada de los criptoactivos.

Por una parte, la integración progresiva de Bitcoin y otros criptoactivos en los balances empresariales hace que rentabilidad, volatilidad de los activos y modelos de financiación queden cada vez más vinculados al mercado cripto. Una comunicación pública que no refleje de manera precisa los riesgos inherentes puede derivar en responsabilidades legales por omisión o información engañosa.

Por otra, la implantación de la nueva normativa contable del FASB aprobada a finales de 2023 obliga a valorar los criptoactivos a valor razonable y a evaluar de forma proactiva el impacto sistémico sobre activos, resultados y deberes de información. No comunicar con claridad la naturaleza y el alcance de estos cambios puede inducir a error materialmente a los inversores.

Este caso es, por tanto, algo más que una cuestión de responsabilidad individual: constituye una referencia sobre cómo las empresas cotizadas deben gestionar sus obligaciones de transparencia—equilibrando relato estratégico y cumplimiento normativo—a medida que evoluciona el marco regulatorio de la contabilidad de criptoactivos.

Toda la información y los contenidos publicados por esta fuente se facilitan exclusivamente con fines de debate o referencia general. Ningún contenido aquí expuesto constituye asesoramiento legal, fiscal, contable, de inversión o de cualquier otra índole profesional, ni supone una recomendación o invitación para ningún producto o servicio. Esta fuente no asume garantía, ni explícita ni implícita, sobre la exactitud, integridad o fiabilidad de los materiales publicados. El contenido puede modificarse sin previo aviso, sin que exista obligación de actualizar publicaciones anteriores. FinTax declina cualquier responsabilidad por decisiones (acciones u omisiones) o consecuencias legales derivadas, directa o indirectamente, del uso total o parcial de este contenido. Ningún material podrá ser utilizado con otros fines sin la autorización previa y por escrito de FinTax. Para cualquier reproducción es imprescindible contar con autorización y atribuir la autoría y la fuente a “FinTax”.

Aviso legal:

- Este artículo se reproduce a partir de FinTax, reteniendo los derechos de autor FinTax. Si tiene cualquier consulta sobre esta reproducción, contacte con el equipo de Gate Learn, que la atenderá conforme al procedimiento establecido.

- Aviso legal: Las opiniones expresadas en este artículo son exclusiva responsabilidad del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn y no podrán copiarse, distribuirse ni utilizarse sin mención expresa de Gate como fuente.

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

¿Qué es el botín?

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%